На работа сте. Телефонот ви ѕвони, ве бара некој непознат број. Сепак кревате. Гласот од другата страна милозвучно ве прашува кога планирате да ја исплатите вашата рата од брзиот кредит. Но, вие никогаш не сте подигнале брз кредит. Се наоѓате неподготвени, не знаете како да реагирате. Вашиот молк е причина гласот да почне да ги кажува негативните последици од задоцнета исплата. Почнува да ви се „темни“, велите „во ред“ и исклучувате. Сфаќате дека сте „фатени на оро“ без ваша согласност. Не знаете каде да се обратите.

Токму еден ваков случај со Радио МОФ сподели адвокатката Небие Заимовска, дел од невладината организација „Љубезност“. Во конкретниот случај, злоупотребувачот и жртвата доаѓаат од исто семејство, а Заимовска нагласува дека странки заглавени во брзи кредити многу често бараат помош во „Љубезност“.

„Во канцеларијата дојде една мајка, вработена и пријавена на минимална плата. Нејзиниот син се коцкал. Заглавил во казино. Оди дома и ја краде личната карта на мајка му, зема брз кредит од три места во еден ист ден. Барањата му биле дозволени. Паричните средства тој ги зема на крајот на месецот, па агентите почнуваат да ѕвонат на телефон за да си ги подмири ратите за кредитот“, раскажува таа.

Во сплетот на околности, странката била потресена бидејќи „немала појма“ за земањето на било каков кредит, а е задолжена да го врати, продолжува Заимовска, велејќи дека таа ја придружила странката до една од компаниите за брзи кредити бидејќи таа била исплашена сама да оди во нивните канцеларии.

„Девојката која работеше таму ни објасни дека странката е регистрирана во нивниот систем како корисничка на кредит и е должна да го врати со камата. На моето прашање под кои услови и врз основа на кој закон ги одобруваат кредитите одби да ми одговори, велејќи дека нејзина задача е да одобри кредити и да се јавува по корисниците за да ги известува за плаќање на кредитот и последиците од неплаќање“, вели Заимовска.

Овој случај е без правна завршница. Странката се плашела да го пријави случајот во полиција и не сакала да се преземат понатамошни мерки.

„Странката изјави дека син ѝ е крив и мора да го врати долгот“, истакнува адвокатката.

Странката на Заимовска е измамена од сопствениот син, а многу млади луѓе се изложени на рекламите за брзи кредити на социјалните мрежи, каде се претставени само уживањето и брзиот начин на зајмувањето.

Заимовска забележува дека зачудувачки е фактот што брзите кредити се добиваат под многу лесни услови – само со покажување на лична карта, макар таа и да не е ваша.

Должничко ропство

Од импулсивен сезонски шопинг, патувања на егзотични дестинации, гоштевање по ресторани и незаборавни авантури ве дели само еден „клик“. Ова е најчестиот начин на кои се рекламираат брзите кредити и тоа најчесто од ткн. „инфлуенсери“ – лица со голем број следбеници на социјалните мрежи, пред публика која често е составена и од млади лица.

Компаниите кои нудат брзи кредити на населението се во подем во последните неколку години, дури може да се констатира дека никнуваат брзо „како печурки“.

Економистот Бранимир Јовановиќ за Радио МОФ вели дека отсекогаш бил критичен кон брзите кредити поради високите трошоци кои пред неколку години надминувале и 1.000 отсто годишно.

„Кога бев советник во Министерството за финансии, ги ограничивме трошоците на максимум 55% од вредноста на кредитот, што мислам дека повторно може да се намали, бидејќи фирмите за брзи кредити сѐ уште прават огромни добивки. И покрај тоа што се проблематични, брзите кредити не можат целосно да се забранат, затоа што се во согласност со директивите на ЕУ, но и затоа што забраната би довела до пораст на лихварството, кое е уште полошо. Ги има во веројатно сите европски земји, и секаде имаат релативно високи трошоци. Причината за тоа е што имаат висок ризик и се издаваат полесно и побрзо од традиционалните кредити“, вели тој.

Јовановиќ нагласува дека во овој процес, лицата што ги подигнале брзите кредити честопати не можат да ги вратат кредитите, па се принудени пак да се задолжат, со што запаѓаат во должничко ропство кое понатаму често продуцира и бројни социјални проблеми.

Зборувајќи за тоа зошто компаниите кои нудат брзи кредити наоѓаат плодна почва во земјава, тој објаснува дека таквата ситуација произлегува од две главни причини – едната на страна на побарувачката за овие кредити, другата на страната на понудата.

„На страната на побарувачката, луѓето во Македонија се сиромашни, немаат пари за да ги задоволат основните потреби, па се принудени да се задолжуваат. Конвенционалните кредити честопати не им се достапни, па мораат да земаат брзи кредити. На страната на понудата, Македонија е земја со многу сомнителни бизниси, во која влегуваат многу сомнителни пари. Брзите кредити се поволни за перење пари, исто како и обложувалниците и казината, бидејќи лесно се даваат, без строги проверки, а и брзо се враќаат, со високи приноси“, вели Јовановиќ, дополнувајќи дека покрај регулацијата на брзите кредити, треба да се адресираат двете фундаментални причини, односно, да се намали сиромаштијата и да се лимитира влезот на сомнителен капитал во земјата.

Бизнисот со брзи кредити цвета

Порталот „Пари.мк“ го анализираше пазарот на финансиските друштва кои нудат брзи кредити. Според податоците до кои дошле во 2015 година брз кредит зеле околу 14.400 физички лица, додека во 2020 година вакви кредити подигнале околу 124.000 физички лица. Односно во периодот од пет години бројот на лица кои подигнале брзи кредити се зголемил за дури 760%.

Во истиот период бројот на финансиски друштва за брзи кредити се зголемил трикратно. Од 10 во 2015 на 32 компании во 2021 година.

Според друга анализа на „Пари.мк“ и „Бизнис мрежа.мк“, објавена лани, најуспешни седум финансиски друштва кои нудат брзи кредити преку интернет се „Иуте Кредит“, „Тиго фајнанс“, „Кредисимо“, „Диџитал фајнанс“, „М Кеш Македонија“, „Кредитен центар БС“ и „СН Финансии“. Во текстот се наведува дека во 2020 година, овие компании оствариле вкупен приход од 23 милиони евра.

Интересни се и бројките кога се анализира добивката која ја оствариле овие седум најголеми финансиски друштва во бизнисот со брзи кредити. Додека во 2018 година овие седум компании заедно оствариле загуба од речиси еден милион евра, во 2019 и 2020 година нивниот профит изнесувал 3,1 и 3,3 милиони евра.

Анализата на Пари.мк покажува и дека паралелно со зголемување на профитот се забележува и раст на бројот на вработени во овие компании. Во 2018 година овие седум компании имале вкупно 129 вработени, додека во 2020 година имале 363 вработени.

Рајска симулација на темна реалност

Правничката Весна Дишлиоска од Македонско здружение на млади правници (МЗМП) образложува дека основањето, работењето и надзорот над финансиските друштва се регулира со Законот за финансиските друштва, а и Министерството за финансии.

Таа посочува дека со Законот за заштита на лични податоци од 2020 година се уредува начинот на собирање и обработка на личните податоци.

„Со овој закон и подзаконските акти е регулирано дека секоја компанија која врши ваква услуга мора да го усогласи своето работење со законот за заштита на личните податоци. Компанијата има законска обврска да ги утврди начинот и целите за собирање и чување на личните податоци на нивните клиенти, а имајќи ја предвид природата на нивното работење истите мора недвосмислено да го утврдат идентитетот на лицето кое ја бара дадената услуга“, објаснува Дишлиоска.

Оттаму, дополнува таа, доколку се применуваат начелата предвидени во законот е речиси невозможно да се овозможи трето лице да користи услуга со лажна односно фалсификувана, туѓа исправа, или документ за идентификација.

Дишлиоска посочува дека во текот на 2020 година, Млади правници во неколку наврати обезбедиле правни информации на странки по однос на донесената Уредба со законска сила за примена на законот за финансиски друштва за време на вонредна состојба.

„Со неа се регулираше дека во периодот од 1 април 2020 година до 30 јуни 2020 година, физичките лица кои се корисници на кредити врз основа на договор на кредит склучени заклучно со 31 март 2020 година, потребно е да ги платат обврските на месечен ануитет намален за најмалку 70% од редовниот месечен ануитет, а финансиските друштва не смееа да пресметуваат и наплатуваат надоместоци, трошоци, провизии и/или казнени камати“, вели таа.

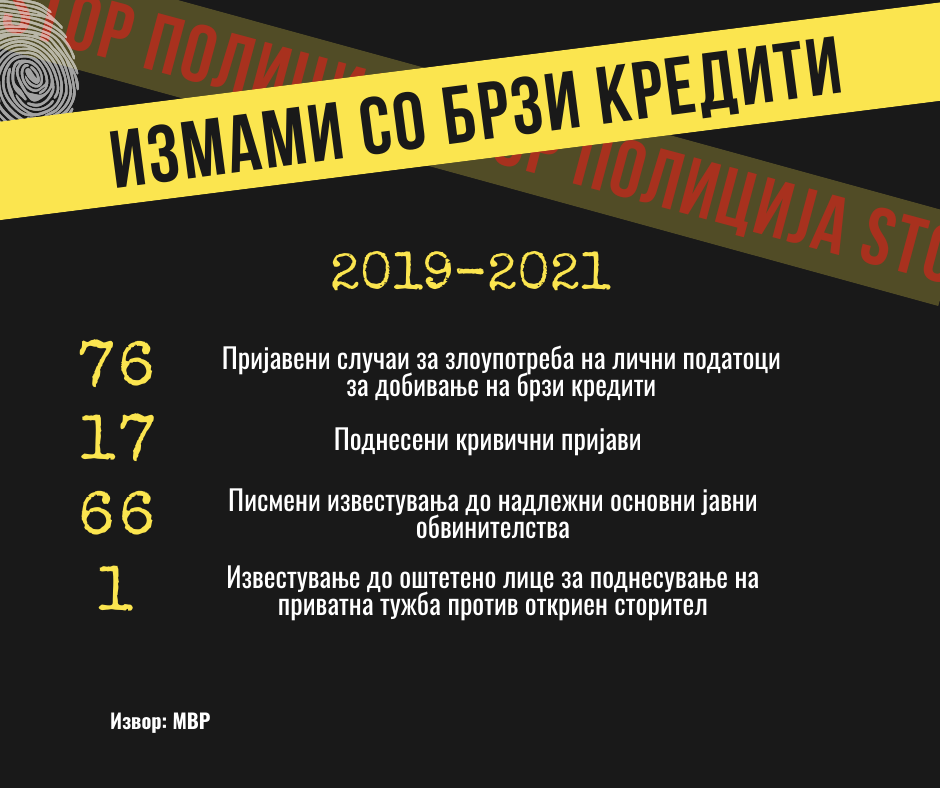

Преку барање за податоци од јавен карактер, Радио МОФ ја праша Агенцијата за заштита на личните податоци за тоа колкав број на пријавени случаи на злоупотреба на лични податоци за подигнување на брзи кредити имало во периодот од 2019 до 2021 година.

Оттаму велат дека во последните три години биле поднесени вкупно шест барања за утврдување на повреда на правото на заштита на личните податоци.

Во 2021 година, во дневниот билтен на МВР се споменува и случај каде измамникот кој пробал да злоупотреби лични податоци има само 16 години.

„СВР Куманово поднесе кривична пријава против 16 – годишник од кумановско село, поради постоење основи на сомнение за сторено кривично дело „Злоупотреба на лични податоци“. На 3 март 2021 година пријавениот во финансиско друштво ја дал личната карта на неговиот постар брат, со намера да подигне кредит, спротивно на услови утврдени со закон, без негова согласност и се обидел да ги злоупотреби и искористи неговите лични податоци“, се наведува во дневниот билтен на МВР.

Радио МОФ испрати прашања и до Министерството за финансии во врска со финансиските друштва, Правилникот за нивна работа и регулативите за спречување измами, но до објавувањето на текстот не добивме одговор.

Младите да не се потценуваат, но и заштитат од манипулации

Зборувајќи за моралниот аспект од рекламните објави за брзи кредити на „инфлуенсерите“ на Инстаграм, кои се фокусирани на младите луѓе, како што впрочем е кумановскиот шеснаесетгодишник, комуникологот Жанета Трајкоска вели дека тоа не е етички.

„Кај нас личниот и јавниот интерес, а со тоа и одговорноста се измешани. Ретко можеме да видиме примери каде се заштитува јавниот интерес и во име на општото добро се носат одлуки и ова се рефлектира во секоја пора на општеството. Затоа и границата не постои, односно личниот интерес е длабоко и узурпаторски навлезен во јавната сфера. Инаку границите се многу јасни, но во Македонија тие намерно се избришани за полесна заработка и брзо стекнување на богатство од мали центри на моќ“, истакнува Трајкоска.

Таа објаснува дека целите на ваквите реклами се да презентираат дека е лесно да се дојде до посакуваното, притоа создавајќи потреба дека мора да се поседува рекламниот производ.

„И секако дека не се безопасни, посебно за помладата популација која се идентификува со пораките, полесно потпаѓа под влијание, верува на изместениот приказ и лесно се манипулира. Мислам дека не треба да ги потцениме младите, но треба да ги заштитиме. Еден начин е медиумската писменост низ која треба да ги научиме како да прочитаат една порака, како да оценат дали е вистина или не, како да ја препознаат измамата, илузијата и дезинформацијата, спакувана преку убава слика или кажана од омилениот лик на Инстаграм. Заштитата, посебно на малолетниците на социјалните мрежи кај нас мислам дека недостасува и ретко кога се зборува за нивното влијание“, вели таа.

Според Трајкоска рекламните објави мора да се означат на видливо место и да бидат јасно напишани.

„Исто така мора да се означи и дека на пример влезот во кладилници е забранет за помлади од 18 години, дека е забрането обложување за малолетни лица, за кредити и да не спомнуваме. Но, уште поважно, на секоја рекламна објава која може да има негативен печат кај младите – тоа мора и да се назначи – дека коцкањето е зависност, исто како што јас цигарите е наведено кои се штетните последици“, посочува таа.

Бранимир Јовановиќ се надоврзува велејќи дека рекламните објави кај инфлуенсерите воопшто не се направени за да предизвикаат информирана одлука.

„Рекламите се тука да продадат и рекламите за брзи кредити тоа одлично го прават. За информирана одлука, треба да има финансиска едукација за брзите кредити, и тука веројатно Народна Банка и Министерството за финансии треба да направат нешто, како надлежни институции, кои веќе имаат активности во врска со финансиска писменост. Како што прават фирмите реклами за брзите кредити, така Народна Банка и Министерството за финансии можат да направат едукативни видеа за брзите кредити, кои ќе ги пласираат на социјалните мрежи“, објаснува тој.

Јовановиќ додава дека треба да се размислува и за забрана на рекламирањето на брзите кредити, како што постои забрана за рекламирањето цигари.

Измамениот два пати плаќа

Од Асоцијацијата на финансиските друштва објаснуваат дека во своите услуги ги користат технолошките решенија со кои едноставно, од компјутер или мобилен телефон, можат да се завршат сите процедури за аплицирање, да се изврши проверка на кредитоспособноста на барателот и во куси рокови да се добие одговор и бараните средства на сметка, доколку апликацијата е одобрена.

Па така, доколку за брз кредит се аплицира во подружница на финансиско друштво, потврдувањето на идентитет на клиентот се врши преку физичка идентификација заедно со останатата документација при аплицирањето.

Доколку пак, клиентот аплицира онлајн, неговиот идентитет се потврдува од важечки документ за идентификација. Како и со електронски потпис, односно единствен код кој може да се поврзе со идентитетот на корисникот, согласно одредбите од важечките прописи за електронска идентификација.

Оттаму дополнуваат дека условите со кои се признаваат средствата за електронска идентификација се регулирани со Законот за електронски документи, електронски идентификација и доверливи услуги.

Од Агенцијата се децидни – измамениот во случај на злоупотреба на лични податоци, односно клиентот наведен во договорот, е должен да го подмири долгот во целост.

„Доколку во покренатата кривична постапка, се утврди вина на трето лице дека ги злоупотребило податоците на клиентот, тој ќе има право уплатените парични средства регресно да ги побарува од сторителот на кривичното дело согласно одредбите на Законот за облигациони односи, односно клиентот како оштетен има право платениот износ да го побарува од сторителот и да го предјави како имотно-правно побарување во кривична постапка согласно одредбите за Кривичниот законик и Законот за кривична постапка“, истакнуваат од Асоцијацијата.

Оттаму истакнуваат дека евидентираните случаи за злоупотребата на личните податоци биле надминати поради навремена реакција благодарение на обучените вработени, а дополнуваат дека доколку промена во применливата законска регулатива доведе до поголема безбедност при обидите за злоупотреба, таа е добредојдена.

„Она што ние го гледаме како приоритет и што во секоја прилика апелираме кон граѓаните е максимална внимателност при споделување на нивните лични податоци со други лица, во било каков формат“, заклучуваат од Асоцијацијата.

„Еден е животот, заслужуваш“

Разгледувајќи ги Инстаграм профилите на дел од македонските „инфлуенсери“, Радио МОФ забележа бројни рекламни објави за брзи кредити, спортски обложувалници и казина. Во рекламите скоро секогаш беше претставена „рајската“ перспектива на уживање во финансиите добиени на овие начини, без информации за понатамошните одговорности.

„Еден е животот, заслужуваш“, вели една од нив во својата објава, притоа истакнувајќи дека со употреба на нејзиното име при аплицирање за брз кредит, корисникот добива одредени поволности. Ова е една од тактиките за рекламирање на брзите кредити која ја користат „инфлуенсерите“.

Оливер Новески, медиа директорот во маркетинг компанијата „Бренд Унион“, најпрво потенцира дека разликата помеѓу обложувалниците, односно казината, и брзите кредити е што при рекламите за првите, корисниците од почетокот знаат дека дека може да ги изгубат парите што ги вложуваат. Кај брзите кредити, пак, корисниците се впуштаат во користење без да го знаат детално начинот на нивно функционирање.

Еден од главните проблеми за него е недостатокот на финансиска едукација од најмали години, како и немање пракса за користење финансиски советници.

„Финансиските советници би нè советувале што е најдобро да направиме за да излеземе од некој финансиски проблем, но многумина посегнуваат по првото краткорочно решение кое ќе го видат на некоја реклама“, вели Новески.

Според него, рекламните објави за брзи кредити не се доволни за некој да донесе информирана објава, па тој препорачува во овие случаи „инфлуенсерот“ да нагласува дека не е финансиски експерт.

„Исто така инфлуенсерот треба да нагласи дека пред донесување на одлука корисникот треба да се консултира со некој што може детално да му ги објасни сите детали околу понудата, поконкретно да знае колку пари и во кој рок треба да ги врати, но и што се последиците доколку не го направи тоа“, вели маркетинг директорот.

Дополнително, Новески нагласува дека дека во случајот со брзи кредити, државата треба да размисли за некакво регулирање.

„Рекламирањето на брзи кредити е еден поширок проблем бидејќи освен ‘инфлуенсери’ во овие реклами како заштитни лица се појавуваат и некои од најпознатите македонски спортисти, кои што се идоли и на кои што се угледуваат баш децата и младите генерации“, заклучува тој.

Сепак, кога станува збор за советување на „инфлуенсерите“, Новески сугерира дека тие мораат внимателно да избираат како ќе комуницираат на своите објави.

„Ова е првенствено поради нив самите, бидејќи довербата кај корисниците тешко се стекнува, но лесно може да се изгуби доколку следбениците увидат дека некој се обидува да манипулира со нив и да им пласира недоволно детални и точни информации“, вели тој.

За секој маркетинг треба да постојат регулативи

Маркетерката Марија Јанеска вели дека границата помеѓу личниот интерес и јавната одговорност воопшто не е тенка, бидејќи „инфлуенсерство“ значи да влијаеш на твојата публика да оформи свој став и мислење за одредена тема или продукт.

„За жал, многу е лесно таа доверба да се искористи и да се има влијание, но на лош начин. Не би требало да постои сума на пари која ќе надвладее врз личниот интегритет и начинот на кој не размислуваш за последиците од нешто моментално. Потребен е целосен рестарт на овие вредности“, потенцира Јанеска.

Таа се надоврзува дека подучени од глобалните компании за овој тип на кредити или позајмувања, така и речиси целиот маркетинг буџет на компаниите кои нудат брзи кредити е насочен кон „инфлуенсерски објави”, бидејќи само преку слободна содржина може да се заобиколат сите тие правила.

„Поголемите платформи веќе имаат креирано строги правила за што точно смее да се рекламира кога станува збор за платена реклама. Во спротивно, профилот може да биде блокиран или во најлошо сценарио, засекогаш затворен. Затоа, маркетери кои си ја знаат работата, знаат и како да ги следат овие правила. Има преку 40 работи кои се забранети и во дел од тие категории се тобако индустријата, алкохол, оружје и експлозиви, казина… И брзи кредити“, вели Јанеска.

Според неа, секој „инфлуенсер“ кој е креатор на содржини, треба да ја погледне оваа листа на забранети работи и да се води според неа во креирањето на било каква објава.

„Кога станува збор за брзи кредити, мора да има некакво предупредување кое ќе се спомне макар и на момент од луѓето кои ги рекламираат, како кога ќе пројде реклама за лекови и потоа следи ‘консултирајте се со вашиот лекар или фармацевт’. За жал, целиот моментум со брзите кредити е сведен на емотивна манипулација“, забележува Јанеска.

Според маркетерката, погрешните „доделувања“ влијаат лошо врз младите, а таа конкретно се фокусира кон практиките за доделување на ваучери за обложувалници и казина.

„Сите тие ‘доделувања’ како што се распространети така поттикот за одење во обложувалница или казино е поголем… Секоја вечер кога се симнувам на прошетка со кучето, гледам млади дечки не постари од 16-17 години како влегуваат и излегуваат од обложувалници и казина иако би требало да е забрането за нив – и тука знам дека младите дефинитивно се подложни повеќе од било кога на овие работи“, вели таа.

Освен што работи во областа на маркетингот, Јанеска има поголем број следбеници на своите профили. Зборувајќи за тоа како таа одлучува кои содржини да ги објави, таа објаснува дека прво си ги поставува прашањата како „Дали ова претставува корисна информација за мојата публика?“, „Колку оваа објава ќе едуцира некого, за темата која ќе ја споделам?“, „Какви чувства ќе разбудам?“ и „Колку јас лично верувам во ова и колку е во еднаква линија со моите вредности?“.

„Не би требало да сме понесени од желбата за профит доколку сакаме да изградиме било каква заедница околу себе, која на крајот на денот е тука да добие нешто за возврат што е корисно“, заклучува таа.

View this post on Instagram

Под името @majestic.at, на Инстаграм содржина креира Александра Tрпеска. Зборувајќи за тоа како ги избира брендовите кои ги промовира на својот Инстаграм, таа вели дека прво тргнува од себеси односно дали нејзиниот животен стил се согласува со приказната.

„На пример, работам за ‘Нивеа’ и целта на оваа рекламна објава е промоција на нова линија на производи. Производите кои ги промовирам претходно ги пробувам и според тоа одлучувам дали се добри и дали ми се допаѓаат. Притоа сум транспарентна сум дека е платена рекламна објава“, вели Трпеска.

И таа се согласува дека како и за секој маркетинг, потребно е да се постојат регулативи.

„Според мене, треба да се забранат рекламни објави за обложувалници или брзи кредити. Навистина треба малку повеќе да се посветиме и работиме активно на оваа тема, со цел пренесување на добри вредности, особено за малолетните лица“, вели таа, дополнувајќи дека одлука за подигнување на брзи кредити поради рекламна објава кај „инфлуенсер“ е големо „не“.

Зборувајќи за оние македонски инфлуенсери кои ги рекламираат брзите кредити, Трпеска вели дека без навреда, едноставно би ги посоветувала да размислат подобро, додавајќи дека секогаш има простор за подобрување.

„Кога правиш ‘giveaway’ заедно со некој бренд, очекувањата се дека ќе го промовираш производот и дека тој што ќе го добие подарокот е твој потенцијален верен купувач, така? Замисли да подаруваш ваучери за обложувалница… мислам дека доволно е јасно“, вели таа, додавајќи дека мило и е што публиката е гласна против рекламните објави за овие бизниси.

Економистот Бранимир Јовановиќ советува дека младите и генералната јавност треба добро да се информираат за условите пред да го подигнат кредитот.

„Размислете добро дали ви треба. Земајте брзи кредити само во крајна нужда“, заклучува тој.

Ивана Смилевска

Инфографик: Даниел Евросимоски